内容编辑

内容编辑文章来源微信公众号:益心达医学

一、关于运动医学

运动医学是医学与体育运动相结合的一门基础和临床多学科综合性应用的医学学科,主要诊治与运动有关或影响运动的骨与关节、肌肉、肌腱、韧带、软骨、滑膜等损伤,与骨科、康复医学、运动学、材料科学、生物力学和内镜微创技术等关系密切。运动医学面向对象广泛,包括参加各类体育活动的专业、业余及普通人群。

运动损伤主要影响筋膜、肌肉、韧带、神经等软组织,且产生的急性损伤多于慢性损伤,与其他创伤类、关节类、脊柱类等骨科疾病有差异。

运动损伤根据受伤部位可划分为:肩部损伤、膝关节损伤、髋关节损伤、肘部和腕部损伤、脚部和踝部损伤等。

二、全球运动医学保持快速增长

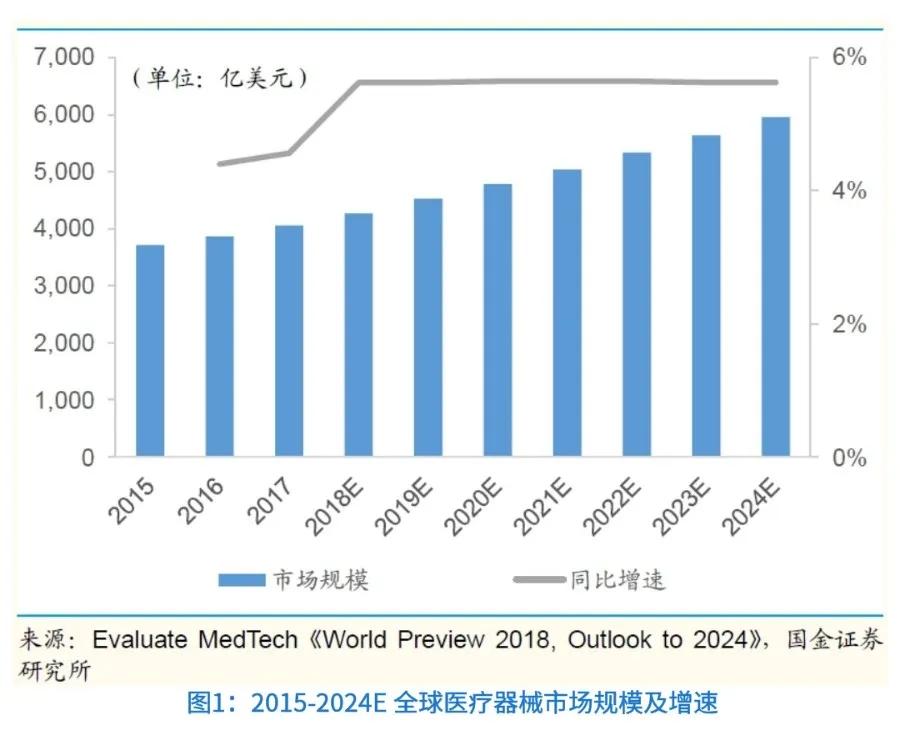

1、全球医疗器械以5%-6%的年复合增速稳健增长。

根据《中国医疗器械蓝皮书(2019)版》披露,2017 年全球医疗器械市场销售额为4,050 亿美元,同比增长4.6%;预计2024 年销售额有望达到5,945 亿美元,2018-2024 年复合增长率为5.6%。

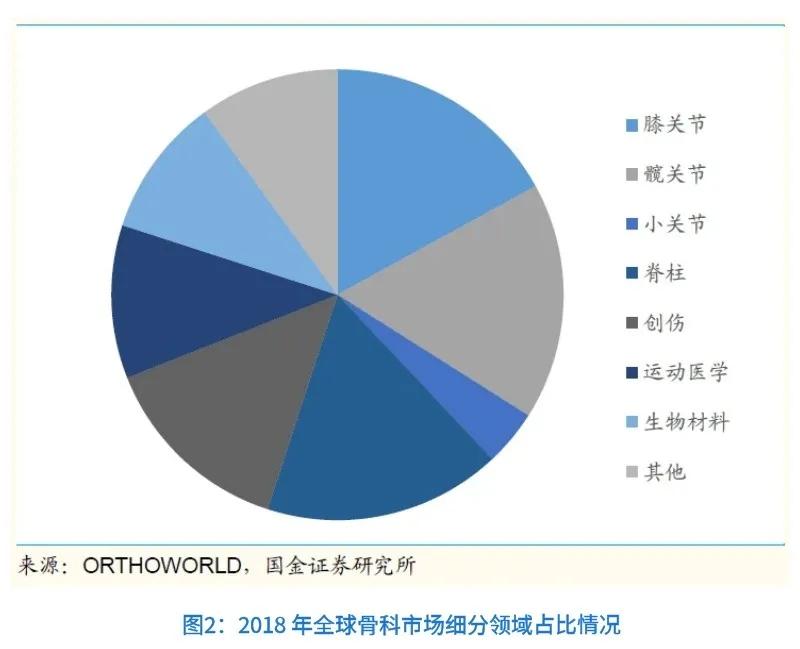

从细分领域看,IVD 行业以年销售额526 亿美元在全球医疗器械市场份额中占比约13%,位列第一。占比第2-5 位依次是心血管领域、影像领域、骨科和眼科。其中,骨科以365 亿美元的销售额占据医疗器械约9.8%市场份额,是医疗器械第四大领域。

2、运动医学领域保持快速增长

2018 年,全球骨科器械行业市场规模为512 亿美元,同比增长3.4%,预计2023 年将增长至610 亿美元,2019-2023 年复合增长率为3.6%。

从骨科细分领域占比结构看,膝关节、髋关节、脊柱占比均为17%左右,是最大的细分骨科领域。运动医学占比约11%,是骨科第5 大细分领域。

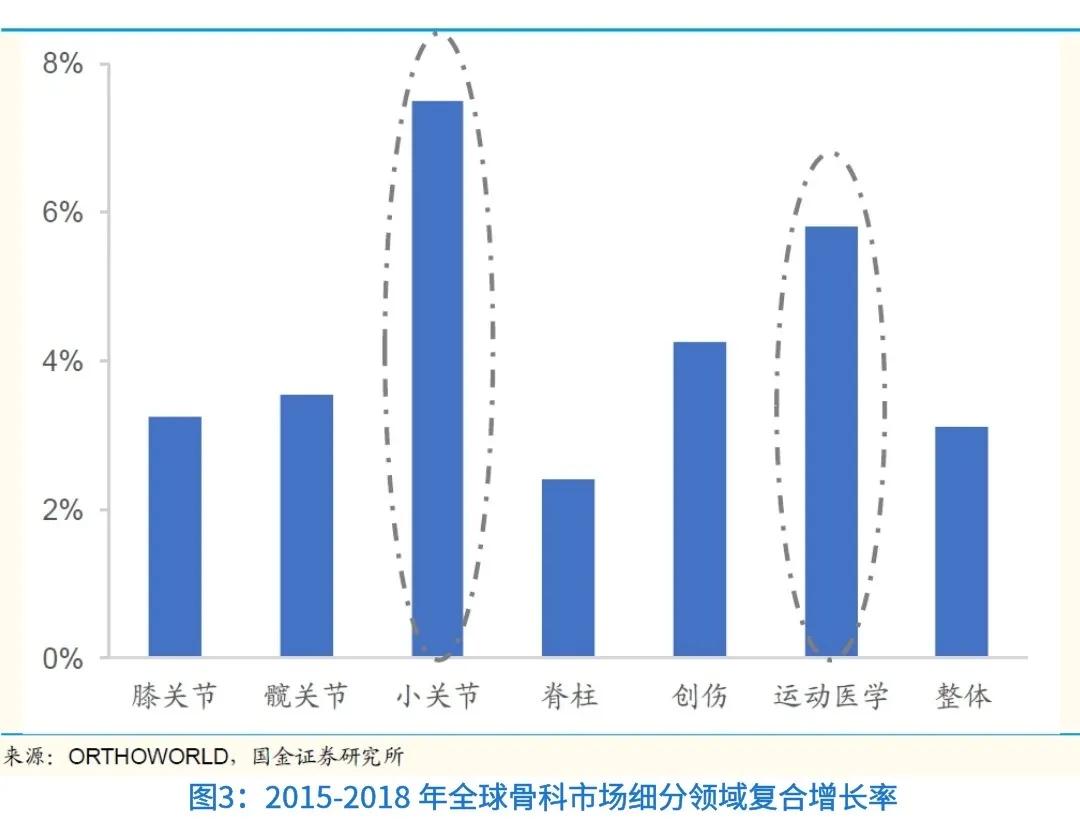

从骨科细分领域增速来看,2015-2018 年小关节以7.5%的年复合增速位居第一,运动医学以5.8%的年复合增速位居第二。

运动医学是具有高增长潜力的医疗器械细分新兴领域,未来发展前景可期。

三、国内运动医学前景可期

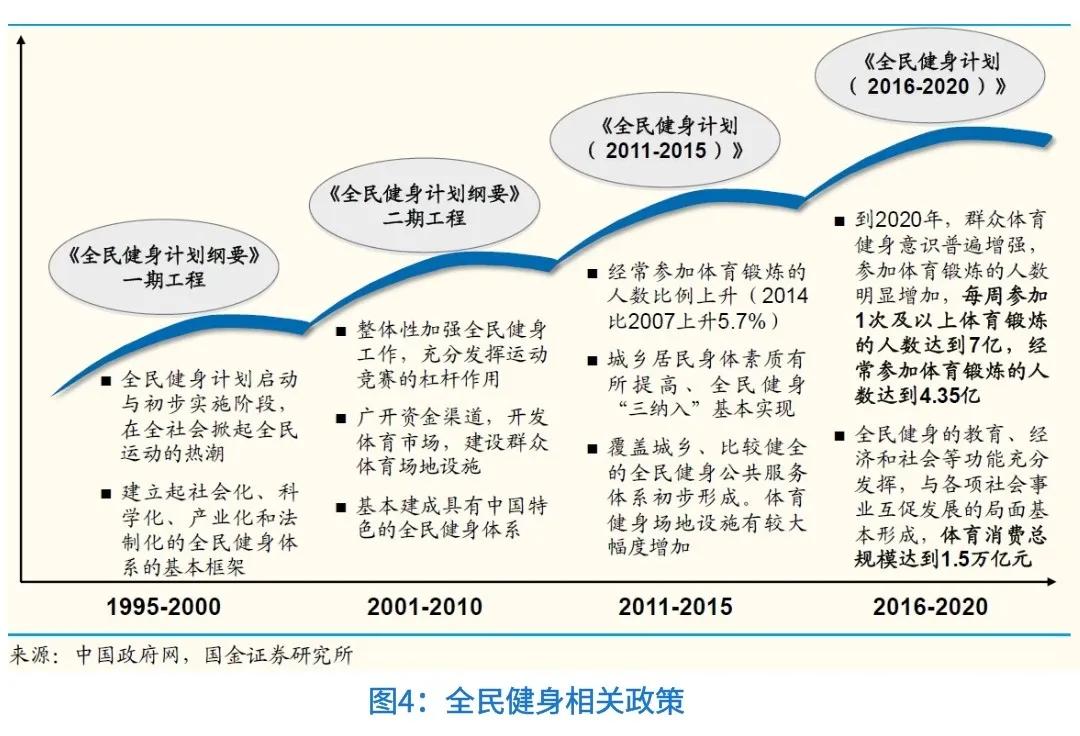

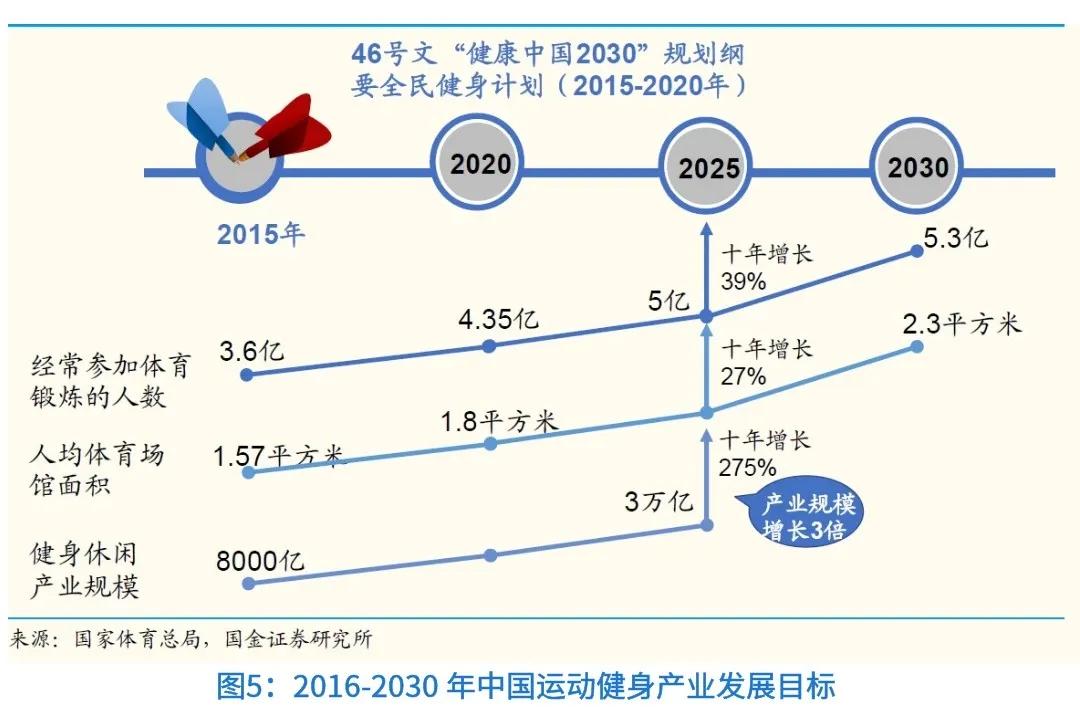

1、国家层面出台的全民健身相关的政策,健身人群将持续扩容。

国家政策的密集出台为全民健身开启了全方位、多层面的保驾护航模式。自1995 年国务院首次发布《全民健身计划纲要》至今已历时25年,全民健身工程的两阶段实施,进一步提升了民众的健康意识,掀起了全民运动的热潮。2011 年,国务院印发《全民健身计划(2011—2015 年)》,明确指出,城乡居民每周参加体育锻炼活动不少于3 次、每次不少于30 分钟、锻炼强度中等以上的人数比例要达到32%以上,比2007 年提高3.8%。2016 年,国务院印发《全民健身计划(2016—2020 年)》,首次提出“实施全民健身计划是国家的重要发展战略”,随后相继出台的《健康中国行动(2019—2030)》明确提出,经常参加体育锻炼人数的比例到2022 年和2030 年达到37%及以上和40%及以上。

随着国民健康意识增强,体育设施覆盖率提升,我国健身人群将持续扩容。

2、随着全民健身扩容,运动医学需求逐步增加。

2017 年,我国经常参加体育锻炼的总人数约为4.1 亿人,预计2020 年将增加至4.35 亿人。2017 年,我国共有健身房约5,500 家,会员数约900 万人,预计未来会员数仍将保持稳健增长。

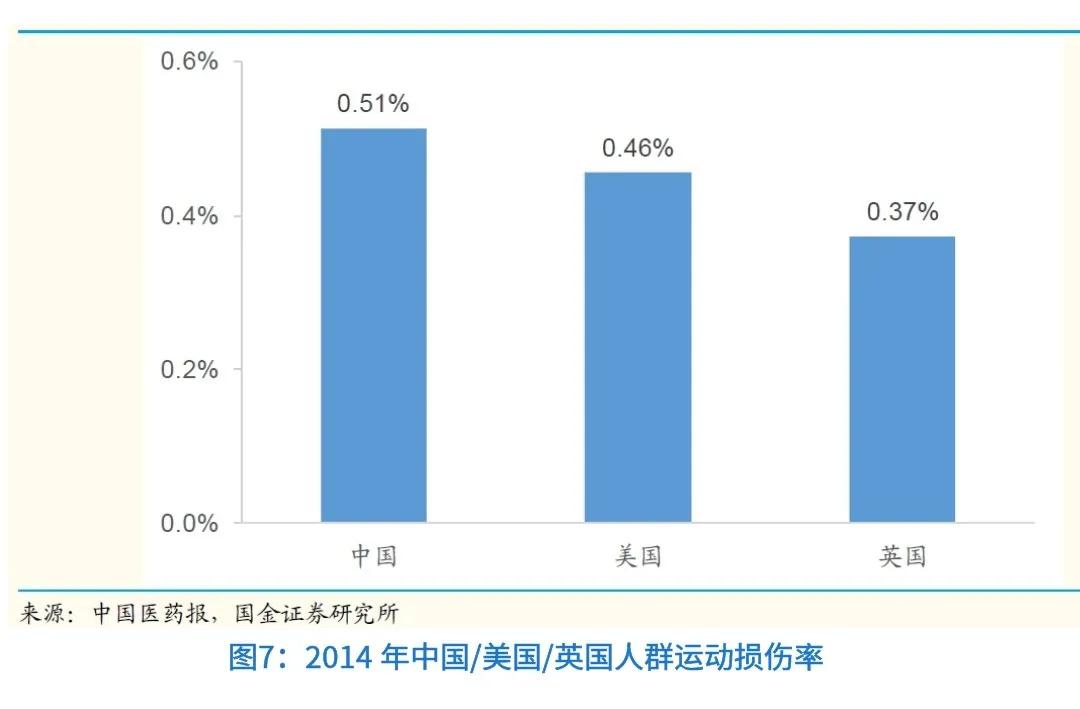

根据中国医药报,2014 年,我国运动损伤发生率为0.513%,美国、英国分别为0.456%、0.373%,我国运动损伤率高于美国和英国。国内运动医学发展尚处于起步阶段,全民健身运动的兴起,不可避免地引发运动损伤的增加,运动医学关注度得到持续提升,部分医院已在骨科下面设立运动医学亚学科以应对日益增加的需求。

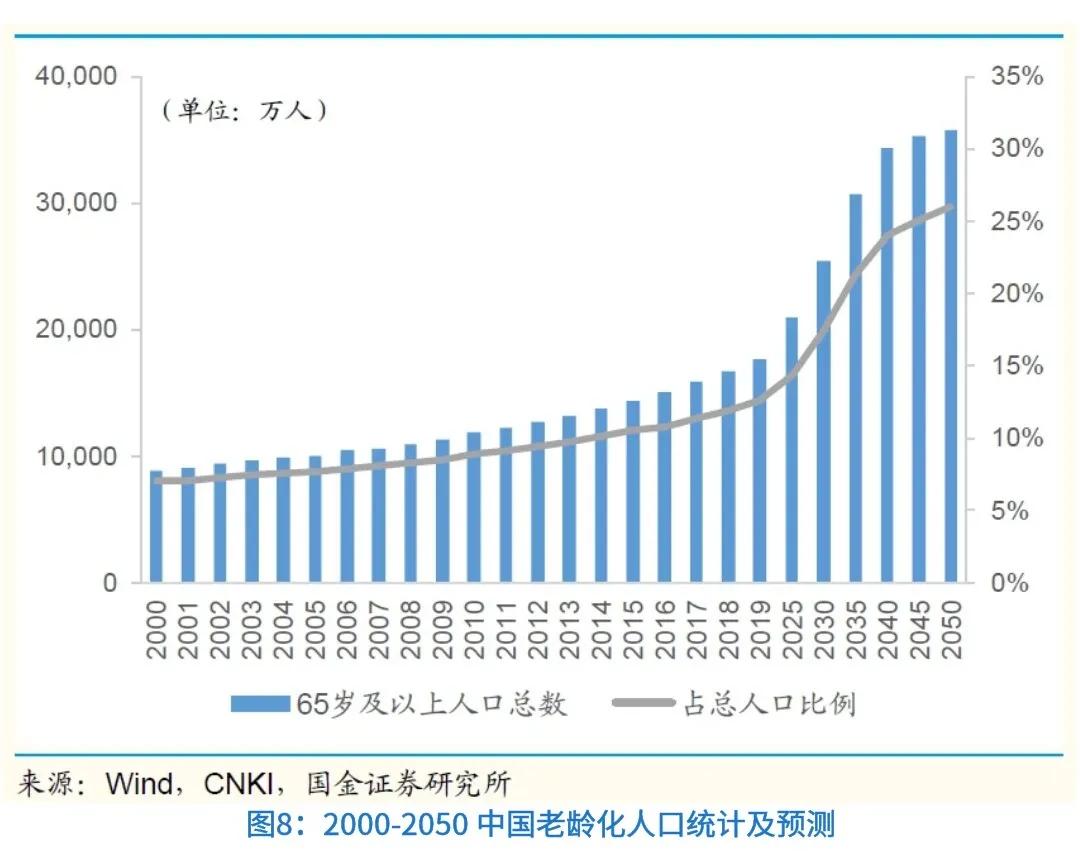

3、老龄化人口的运动损伤发病率高且复杂多样,促进激发潜在市场需求。

我国老年人口基数大、增速快,人口老龄化趋势不断加剧。随着老年人体育锻炼的广泛开展,相应的运动损伤数持续增加。我国是较早进入老龄化社会的发展中国家,目前我国65 岁以上的老年人口共1.67 亿,占 总 人 口 的11.94%。按照目前的人口结构发展趋势,预计本世纪中叶,我国65 岁以上的老年人口可能达到3.58 亿,占总人口的25.66%。此外,2001-2018 年(除2012 年外),我国老龄化人口同比增速快于美国,人口老龄化问题日益凸显。

老年人运动损伤具有多发性、复杂性、严重性、个体特殊性、部位集中性的特点。在人口老龄化背景下,健康运动老龄化成为必由之路,而老年人运动是把双刃剑,在减少疾病、改善健康的同时,亦会诱发诸多运动损伤。

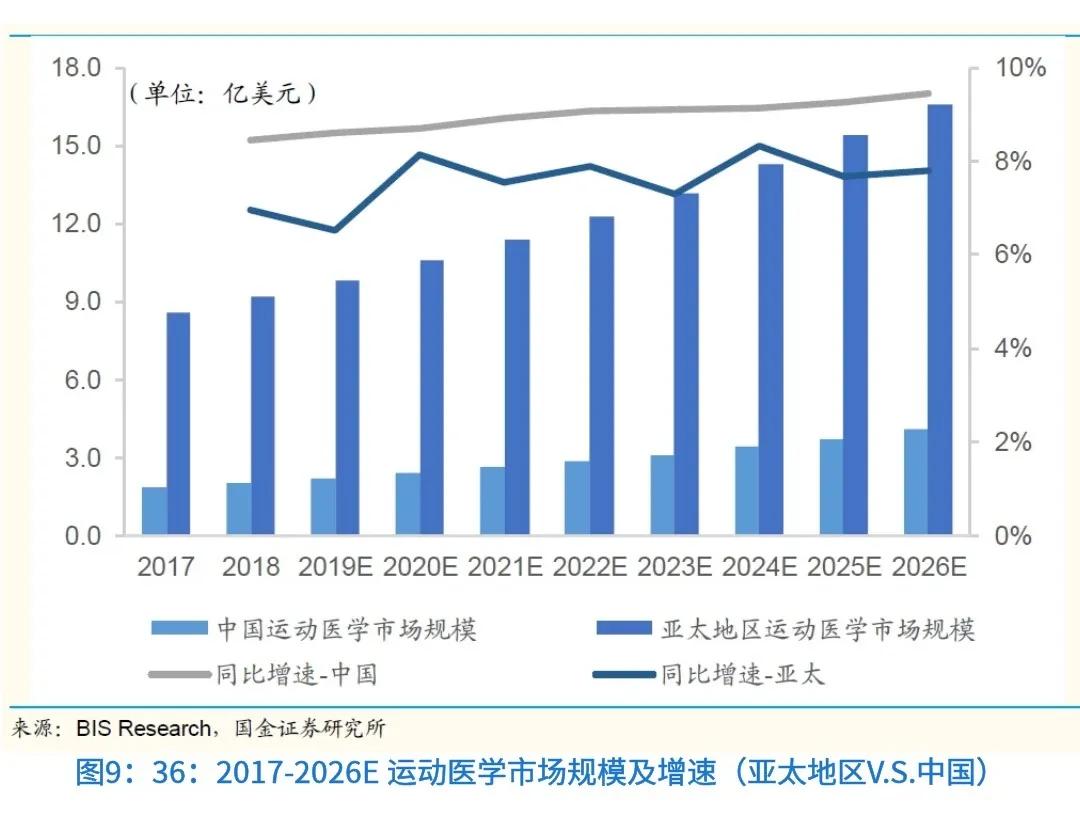

4、未来5年内,国内运动医学的复合增长率将达到9.3%

2018年中国运动医学市场规模为2.0亿美元,预计到2026年有望达到4.1亿美元,2019-2026年复合增长率约为9.3%,未来市场扩容及增速想象空间大。

中国运动医学市场规模约占亚太地区的1/4,且增速快于亚太地区平均增速。尽管与欧美国家相比,中国运动医学市场规模尚小,但随着运动医学在中国的不断渗透、发展和普及,中国运动医学市场将持续受益。

四、总结

运动医学是高成长潜力的医疗器械细分领域。全球医疗器械以5%-6%的年复合增速稳健增长,骨科作为医疗器械的第四大细分市场占据约9.8%市场份额。中国运动医学市场规模约占亚太地区的1/4,且增速快于亚太地区平均增速。尽管与欧美国家相比,中国运动医学市场规模尚小,但随着运动医学在中国的不断渗透、发展和普及,有望实现快速发展。

我国运动医学市场目前以海外巨头为主导,国产企业积极布局。运动医学产业链上游主要包括各类耗材,掌握高值耗材生产加工工艺是上游企业的核心竞争力。产业链中游多指产品及耗材制造商,产品中关节镜系统为基础设备,修复重建耗材种类繁多且基数大。制造商以外企为主,国产企业积极布局。产业链下游主要指运动医学产品流通领域及终端医院,成本管控优良的企业有望脱颖而出。

以Arthrex、Smith & Nephew等为代表的海外巨头占据国内90%以上市场份额,产品布局全面;国产企业通过自主研发及并购等多种方式纷纷布局运动医疗产品线,推动进口替代加速,未来可期。

一方面得益于政府全民健身方案的实施,在全民健身背景下,群众健身运动参与度提高,运动损伤发病难免提升;另一方面国内老龄化人口损伤发病率高且复杂多样,促进激发潜在市场需求,导致中国医疗器械市场不断成长扩容等,中国运动医学产业正蓄势待发,未来增长空间大。

数据、资料来源:国金证券研究所

原创声明:本文为益心达医学原创/整理,图片均来源于网络,如有侵权请联系作者删除,如需转载请注明来源,否则视为侵权。

本文转载自搜狐网,文章来源微信公众号:益心达医学,侵删。

产品分类列表

行业资讯

QQ在线

联系方式

邮箱:houjianyiliaokeji@163.com

网址:www.houjianyiliao.com

地址:河北省石家庄市高新区太行大街

京津冀协作创新示范园A6栋